“เงินสำรองฉุกเฉิน” นั้นสำคัญไฉน?

Wealth EZ: ท่านผู้อ่านเคยคิดหรือไม่ครับว่า ถ้าเรา “ตกงาน” ขาดรายได้ เจ็บป่วยฉุกเฉินนอกเหนือจากส่วนที่ประกันหรือสวัสดิการของบริษัทที่มี หรือเราจำเป็นที่ต้องใช้เงินเพื่อใช้ในเรื่องค่าใช้จ่ายพิเศษของลูก ถ้าเราไม่ได้เตรียมเงินตรงส่วนนี้ไว้แล้วเกิดปัญหาเหล่านี้ เราจะทำอย่างไร

“เราอาจจำเป็นต้อง ‘ยืมเงิน’ เพื่อนหรือคนรู้จัก ซึ่งแม้ว่าจะไม่มีดอกเบี้ยแต่ก็คงไม่มีใครอยากที่จะยืมเงินคนอื่นเพราะอาจจะเสียเครดิตหรือเสียเพื่อนไปเลยก็ได้ หรือเราจะใช้บัตรกดเงินสดหรือสินเชื่อต่างๆ ซึ่งสิ่งที่ตามมาก็คือต้นทุนดอกเบี้ยซึ่งมักจะสูงเลยทีเดียว”

หรือกรณีที่ไม่สามารถยืมหรือกู้เงินมาได้ การ “ขายสินทรัพย์” บางชิ้นเพื่อนำมาเปลี่ยนเป็นเงินสดก็อาจจะเป็นวิธีที่ต้องนำมาพิจารณา ซึ่งทั้งนี้ต้องมาดูว่ามีสินทรัพย์ชิ้นไหนไม่ได้มีความจำเป็นสำหรับเราแล้ว แต่ยังพอมีมูลค่าที่เราจะสามารถนำมาแปลงเป็นเงินสดได้บ้าง

“ดังนั้นหากหลายคนที่กำลังจะเริ่มวางแผนการเงินให้กับตัวเอง อยากวางแผนลงทุนเพื่อการเกษียณ หรือต้องการวางแผนเตรียมเงินเพื่อซื้อบ้าน ซื้อรถ ท่องเที่ยว หรือแผนการเงินทางด้านอื่นๆ ผมขอแนะนำว่าอย่าลืมวางแผนที่สำคัญและเร่งด่วนก่อน นั่นคือแผนเตรียมเงินสำรองฉุกเฉิน”

“เงินสำรองฉุกเฉิน” ชื่อบอกอยู่แล้วว่าเตรียมไว้ใช้ในกรณีฉุกเฉินหรือเกิดเหตุการณ์ที่เราไม่คิดว่าจะเกิดขึ้นดังที่ได้กล่าวไปในช่วงต้น ซึ่งจำนวนเงินที่ต้องเตรียมไว้สำหรับแต่ละบุคคลก็ต่างกันตามแต่ละสถานการณ์ โดยปกติจะพิจารณาจากรายจ่ายที่มีโอกาสเกิดขึ้นทั้งหมดก่อนที่จะมีรายได้ใหม่เข้ามา

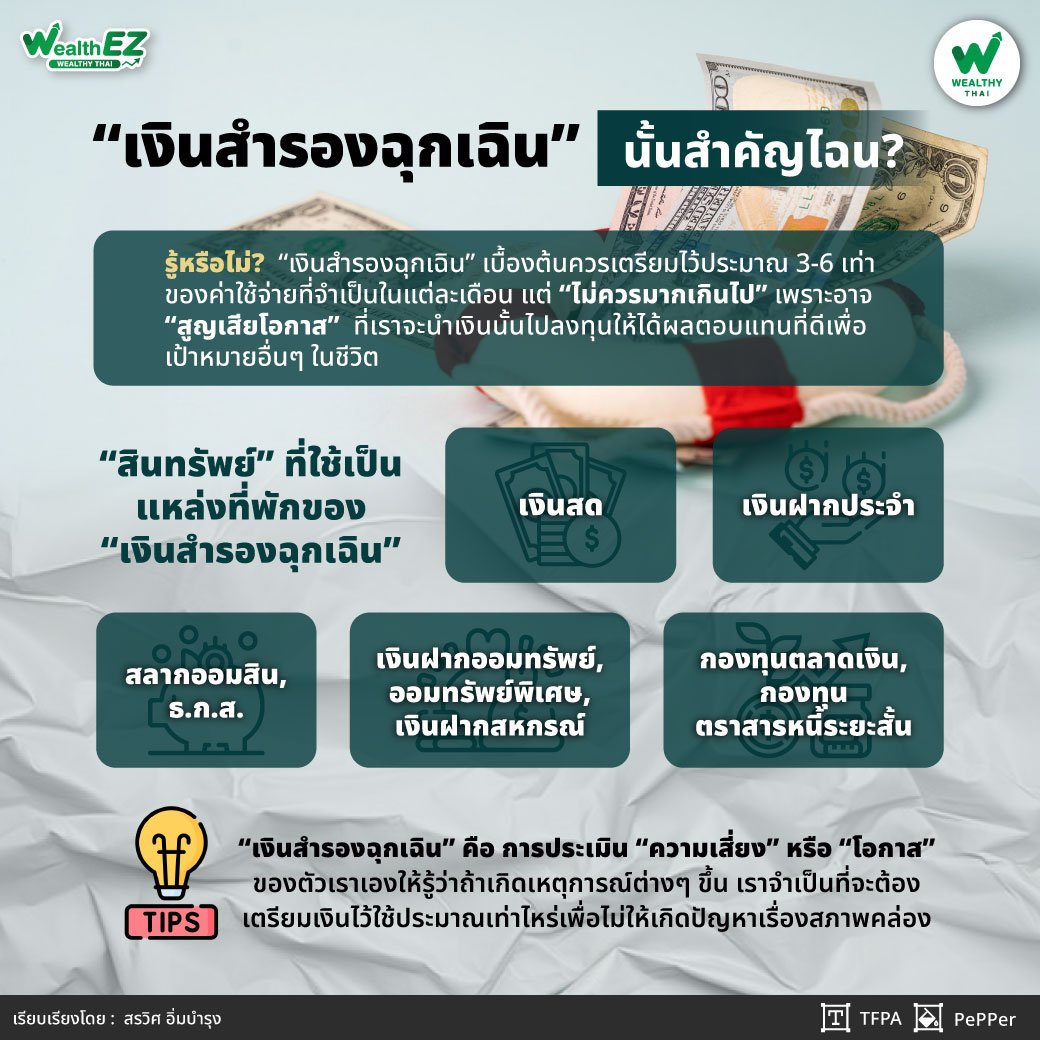

เช่นถ้าเรา “ตกงาน” หรือบริษัทที่เราทำงานเกิดประสบปัญหาทางธุรกิจไม่สามารถจ่ายเงินได้เราจะทำอย่างไร เบื้องต้นเราควรเตรียมไว้ประมาณ 3-6 เท่าของค่าใช้จ่ายที่จำเป็นในแต่ละเดือน ตัวเลขจำนวนของเงินที่เตรียมไว้ขึ้นอยู่กับความสบายใจด้วย อาจจะระบุเป็นจำนวนเลยก็ได้ แต่ “ไม่ควรมากเกินไป” เพราะอาจ “สูญเสียโอกาส” ที่เราจะนำเงินนั้นไปลงทุนให้ได้ผลตอบแทนที่ดีเพื่อเป้าหมายอื่นๆ ในชีวิต

“โดย ‘รูปแบบ’ ของเงินฉุกเฉินที่ควรเตรียมไว้สามารถเลือกได้หลากหลายแต่ควรแยกจากบัญชีที่ใช้จ่ายให้ชัดเจนเพื่อให้ไม่ให้เกิดการนำไปใช้โดยไม่รู้ตัว ส่วนจะนำไปแยกไว้ในรูปแบบใดก็อาจพิจารณาเรื่อง ‘สภาพคล่อง’ ในการนำมาใช้เป็นหลัก และพิจารณาเรื่อง ‘ความผันผวน’ ของมูลค่าในการเปลี่ยนเป็นเงินสดในวันที่ต้องการใช้”

ตัวอย่างสินทรัพย์ที่สามารถใช้เป็นแหล่งที่พักของ “เงินสำรองฉุกเฉิน” ได้ เช่น

-

เงินสด: เพราะสามารถพร้อมใช้ได้ทันทีหากเกิดเหตุการณ์ที่ต้องใช้

-

เงินฝากออมทรัพย์, ออมทรัพย์พิเศษ, เงินฝากสหกรณ์: เป็นแหล่งพักเงินที่สะดวก รวดเร็ว มูลค่าไม่เปลี่ยนแปลงมากนัก แต่ควรแยกบัญชีจากบัญชีอื่นๆ ให้ชัดเจนเพื่อใช้สำหรับในกรณีฉุกเฉินเท่านั้น

-

เงินฝากประจำ: เป็นแหล่งที่สามารถนำมาไว้ได้แต่อาจมีข้อจำกัดเรื่องดอกเบี้ยกรณีถอนก่อนครบกำหนด

-

สลากออมสิน, ธ.ก.ส.: เป็นแหล่งพักเงินไว้สำหรับผู้ที่ต้องการได้ลุ้นหรือเสี่ยงโชคพร้อมทั้งยังสามารถรักษาเงินต้นไว้ได้

-

กองทุนตลาดเงิน, กองทุนตราสารหนี้ระยะสั้น: เป็นอีกหนึ่งทางเลือกที่น่าสนใจเนื่องจากมีโอกาสที่ได้รับผลตอบแทนสูงกว่าเงินฝากทั่วไป แต่อาจมีข้อจำกัดเรื่องการถอนเงินซึ่งต้องดูรายละเอียดใน Fund Fact Sheet เช่นบางกองทุน T+1 (แจ้งขายหน่วยลงทุนวันนี้ จะได้รับเงินอีก 1 วันทำการถัดไป)

“โดยสรุปแล้วสิ่งที่สำคัญสำหรับเรื่อง ‘เงินสำรองฉุกเฉิน’ นั้นคือการประเมิน ‘ความเสี่ยง’ หรือ ‘โอกาส’ ของตัวเราเองให้รู้ว่าถ้าเกิดเหตุการณ์ต่างๆ ขึ้น เราจำเป็นที่จะต้องเตรียมเงินไว้ใช้ประมาณเท่าไหร่เพื่อไม่ให้เกิดปัญหาเรื่องสภาพคล่อง”

โดยเราควรปรับปรุงตัวเลขเงินนี้อย่างน้อยปีละครั้งเนื่องจากปัจจัยต่างๆ ในชีวิตเราอาจเปลี่ยนไป ค่าใช้จ่ายต่างๆ ก็อาจเปลี่ยนแปลงตามไปด้วยเช่นกัน

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th