หุ้นอสังหาวิ่งแรง หลังธปท.ปลดล็อค LTV

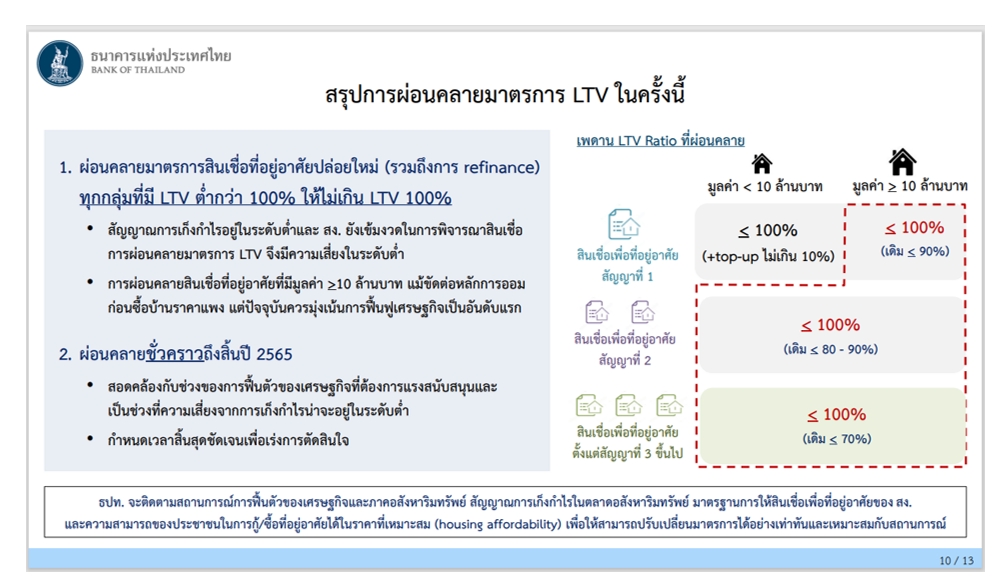

ความเคลื่อนไหวในหุ้นกลุ่มอสังหาริมทรัพย์วันนี้ ราคาหุ้นปรับตัวเพิ่มขึ้นอย่างร้อนแรง จากการที่ ธนาคารแห่งประเทศไทย( ธปท.) ได้มีมาตรการผ่อนคลายเพดาน LTV เป็น 100% สำหรับสินเชื่อเพื่อที่อยู่อาศัยที่ปัจจุบันมีเพดาน LTV ที่ 70-90% ถึงสิ้นปี 2565 สำหรับสินเชื่อที่อยู่อาศัยปล่อยใหม่

โดยการดำเนินการนี้นั้น ธปท.เผยว่า หวังประโยชน์ว่า จะกระจายเม็ดเงินใหม่และพยุงการจ้างงานผ่านภาคอสังหาริมทรัพย์และธุรกิจเกี่ยวเนื่องที่มีสัดส่วนกว่า 9.8% ของ GDPและมีการจ้างงานรวมประมาณ 2.8 ล้านคน

เมื่อธปท.ปลดล็อกมาตรการ ทำให้หุ้นที่ปรับตัวเพิ่มขึ้นอย่างโดดเด่นในวันนี้ คือ ORI ที่บวกมากที่สุดในกลุ่มอสังหาริมทรัพย์ โดยแนวโน้มของพวกเขานั้น บล.โนมูระ พัฒนสิน นั้นมองว่า ORI แนวโน้มกำไรสุทธิ 2022-23F โตสูงกว่ากลุ่มฯ และทำ record high ได้ต่อเนื่อง นอกจาก condo ซึ่งเป็น portfolio หลัก และเป็นกำลังสำคัญของกำไรสุทธิใน 3 ปีข้างหน้า ตาม backlog ที่รอโอนมากสุดในกลุ่มฯ ORI ยังได้ housing business ที่กำลังมาต่อยอด new S-Curve จากฐานที่ยังโตได้อีกมากภายหลัง IPO ต้นปี 2022F ในขณะเดียวกัน ORI ใช้โอกาสจากฐานะการเงินที่แข็งแกร่งขึ้น เพื่อขยายการลงทุนทั้งใน และนอกกลุ่ม residential เพื่อสร้าง recurring income, ลดความเสี่ยง และสร้าง new S-Curve ตัวถัดไป

ปัจจัยการเติบโตของ ORI คือ การเติบโตของยอด presale ผ่านการแย่ง market share, การส่งมอบที่อยู่อาศัยได้ตามกำหนด, รักษา % NPM ระดับสูง และการขยายธุรกิจแนวราบได้มากขึ้นหลัง IPO เพื่อสร้าง new S-curveAnchor themes เศรษฐกิจหลัง COVID-19 ที่อาจมีความไม่แน่นอน แต่บริษัทที่มี backlog รอโอนมาก ไม่ต้องพึ่งการขายใหม่ระหว่างปีอาจได้เปรียบ ในขณะที่ condo คาดหวังต่างชาติกลับมาหลังเปิดประเทศ

AP โตต่อเนื่อง

บล.ดีบีเอส วิคเคอร์ส ประเมินว่า ทิศทางของผลการดำเนินงาน AP นั้น ยังมีแนวโน้มที่ดีมาก แม้ว่าได้เกิดการแพร่ระบาดของโรคโควิด-19 อย่างหนักในไทยช่วงไตรมาสที่ 3 แต่บริษัทก็ยังสามารถทำยอดขาย(Presales) ได้เพิ่มขึ้น 5% จากช่วงเดียวกันของปีก่อน แต่ลดลง 4% จากไตรมาสก่อน เป็น 9.4 พันล้านบาท

สำหรับคาดการณ์กำไรสุทธิในงวดไตรมาสที่ 3 อ่อนลงมาอยู่ที่ 1.0 พันล้านบาท สืบเนื่องจากรายได้จากการโอนกรรมสิทธ์ที่อยู่อาศัยที่ปรับตัวน้อยลง

หากมองไปข้างหน้าถึงไตรมาสที่ 4 ก็คาดว่าจะยังเพิ่มได้เล็กน้อยลดลงจากปีก่อนแต่ลดลงจากไตรมาสก่อนผลพวงจากค่าใช้จ่ายขาย-บริหารที่เพิ่มสูงขึ้น อย่างไรก็ตาม กำไรตลอดปี 64 ก็ยังคงคาดว่าจะทำสถิติสูงสุดใหม่และต่อเนื่องไปยังปี 65 ส่วนด้านการเติบโตกำไรหลักปีนี้และปี 65 เทียบ y-o-y เป็น +3%/+9% ตามลำดับ

คงคำแนะนำ ซื้อ ด้วยราคาพื้นฐาน 10.30 บาท ซึ่งประเมินด้วย P/E ปี 65 ที่ 6.8 เท่า ข้อดีคือ มียอดขายรอโอนสูงพอร์ตสินค้ากระจายความเสี่ยงดีมีทั้งแนวราบ และคอนโด ขณะที่แนวราบขายดี ฐานะการเงินแข็งแกร่ง อัตราส่วนหนี้สินสุทธิต่อทุนปลายปีนี้คาดว่าเป็นเพียง 0.6 เท่า ราคาหุ้นขณะนี้ซื้อขายที่ P/E ปี 65 ที่ 5.5 เท่า เทียบกับค่าเฉลี่ยกลุ่มที่ 8-9 เท่า ราคาหุ้นซื้อขายต่ำกว่ามูลค่าทางบัญชี (Book Value) P/BV ปี 65 เป็น 0.7 เท่า อีกทั้งจ่ายปันผลสูงคาดว่ายิลด์ปีนี้และปีหน้าเป็น 5.7% และ 6.1% ตามลำดับ