หุ้นโรงพยาบาลกำลังน่าสนใจ เมื่อผลประกอบการพ้นขีดอันตราย!!

ใกล้จะถึงช่วงเวลาของหุ้นในธีมเปิดเมืองแถว 3 แถว 4 กันแล้ว หลังจากที่ธีมหุ้นเปิดเมืองมีการเล่นรอบกันไปบ้างแล้วไม่ว่าจะเป็นกลุ่มท่องเที่ยวโรงแรม และสายการบิน หรือกลุ่มค้าปลีกอุปโภคบริโภคภายในประเทศ โดยกลุ่มหุ้นธีมเปิดเมืองแถว 4 คงจะเป็นหุ้นกลุ่มไหนไปไม่ได้นอกเหนือจากหุ้นในกลุ่มโรงพยาบาล ที่โรงพยาบาลขนาดใหญ่หลายแห่งมีสัดส่วนลูกค้าชาวต่างชาติในระดับหลัก 10%

โดยในช่วงที่ผ่านมาจะสังเกตเห็นได้ว่าหลังจากที่นายกฯประกาศเปิดประเทศในช่วงย้อนหลังไปหนึ่งสัปดาห์ที่ผ่านมาราคาหุ้นของกลุ่มโรงพยาบาลไม่ค่อยทะยานปรับตัวเพิ่มขึ้นคึกคักเหมือนกลุ่มเปิดเมืองแถวแรกๆ ขณะเดียวกันผลประกอบการของหุ้นกลุ่มโรงพยาบาลในงวดไตรมาส 3/64 หลายแห่งสามารถทำกำไรนิวไฮได้ด้วย ดังนั้นจังหวะที่ราคาหุ้นยังไม่ทยอยเพิ่มขึ้นจากธีมเปิดเมือง และการเก็งกำไรรอบผลประกอบการจึงน่าจะเรียกความสนใจให้กับกลุ่มโรงพยาบาลได้

BDMS กำลังจะฟื้น

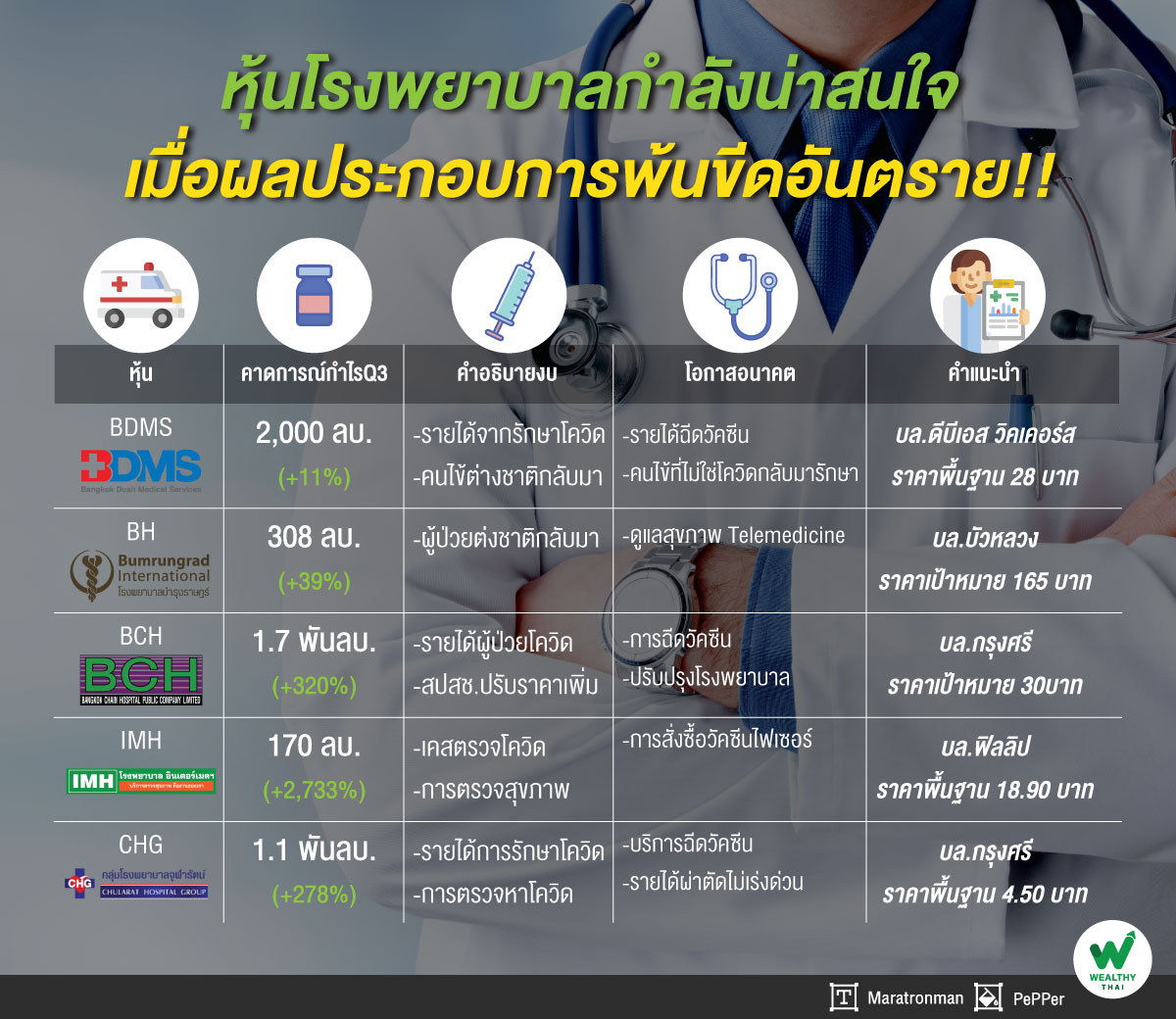

หากเริ่มกันที่หุ้นโรงพยาบาลขนาดใหญ่อย่าง BDMS ราคาหุ้นมีแววที่จะขยับเพิ่มไปในช่วงใกล้เคียงกับก่อนการมีโควิด19 ขณะที่งบไตรมาส 3/64 จะฟื้นตัวเติบโตได้ดีขึ้นกว่าปีก่อน ซึ่งบริษัทหลักทรัพย์ ดีบีเอส วิคเคอร์ส (ประเทศไทย) จำกัด ระบุว่า คาดกำไรสุทธิไตรมาส 3/64 จะอยู่ที่ 2,000 ล้านบาท เพิ่มขึ้น 11% หนุนโดยรายได้ที่เพิ่มขึ้นมาก 26% ทั้งคนไข้ต่างชาติกลับมา และรายได้เกี่ยวกับโควิดเพิ่มขึ้น (รายได้จากโควิดคิดเป็น 24% ของรายได้รวม)

สำหรับปัจจัยหนุนการเติบโตในระยะต่อไป คือ 1.การกลับมารักษาของคนไข้จากโรคที่ไม่ใช่โควิด, 2.รายได้จากการตรวจสุขภาพหลังโควิด 3.รายได้จากการฉีดวัคซีน ในเบื้องต้นคาดว่ากำไรสุทธิไตรมาส 4/64 จะอยู่ที่ 1.8-1.9 พันล้านบาท โดยระยะยาวไปได้ดีจากเก็บเกี่ยวรายได้ที่ลงทุนไปแล้ว และผ่านพ้นช่วงลงทุนขนาดใหญ่ รวมถึงการกลับมาของคนไข้ต่างชาติ คงคำแนะนำซื้อ ให้ราคาพื้นฐาน 28 บาท

BH อาการเริ่มดีขึ้น

บริษัทหลักทรัพย์บัวหลวง จำกัด (มหาชน) เปิดเผยว่า risk/reward ในปัจจุบันเป็นจุดที่น่าสะสม BH ก่อนที่จะอุปสงค์ที่ถูกอั้นไว้จะถูกปลดล๊อคสำหรับการท่องเที่ยวเชิงการแพทย์ เนื่องจากก่อนหน้านี้มีสัดส่วนผู้ป่วยต่างชาติค่อนข้างมากซึ่งจะหนุนให้รายได้ฟื้นตัวอย่างมีนัยสำคัญ (66% ของรายได้ก่อนเกิดโควิดของ BH และปัจจุบันสัดส่วนลงมาอยู่ที่ 46%)

โดยคาดรายได้ผู้ป่วยต่างชาติของ BH จะฟื้นตัวดีขึ้นในปี 65 จากนั้นจะกลับมาเป็นปกติในปี 66 และเรายังคาดว่ารายได้จากผู้ป่วยชาวไทยของ BH ในปีนี้จะขึ้นไปสู่ระดับเกือบสูงสุดที่ 6.5 พันล้านบาทที่เคยทำไว้ได้ในปี 2560 นอกจากนี้ BH ยังมีเทคโนโลยี/นวัตกรรมในการดูแลสุขภาพ Telemedicine และงบดุลที่แข็งแกร่ง ที่คาดว่าจะเป็น Upside ในอนาคต คงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมายปี 65 ที่ 160 บาท

BCH กำไรกำลังพองโต

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) คาดว่าไตรมาส 3/64 BCH จะมีกำไร 1.7 พันล้านบาท เพิ่มขึ้น 320%รายได้ผู้ป่วยในโควิด – จำนวนผู้ป่วยเติบโต 353% จากไตรมาสก่อน เป็น 11,302 รายต่อวัน และสปสช.ปรับราคาเพดานขึ้นและรายได้ 30-40 ล้านบาท จากโรคภาวะเสี่ยงของประกันสังคมปี 63

แต่อย่างไรก็ตามรายได้การตรวจโควิดจะลดลง เนื่องจากจำนวนการตรวจลดลง และราคา RT-PCR ของสปสช.ลดลง 26% เป็น 1,700 บาท/ราย ขณะที่ราคาตรวจแอนติเจนน้อยกว่า RT-PCR โดยคาดกำไรงวด 9 เดือน จะอยู่ที่ 3.2 พันล้านบาท เพิ่มขึ้น 237% จากปีก่อน ทั้งนี้สะท้อนกำไรทั้งปีอาจสูงกว่าประมาณการ

โอกาสในอนาคตคือการฉีดวัคซีนโมเดอร์นา 1.84 ล้านโดส, ค่าบริการฉีดวัคซีนชิโนฟาร์ม, จำนวนผู้ประกันตนมากขึ้น, ผู้ป่วยชาวไทยและต่างชาติกลับมาใช้บริการ จะเป็นปัจจัยสนับสนุนรายได้ปีหน้า ถึงแม้ว่าจะทดแทนรายได้โควิดที่ลดลงไม่ไดก็ตาม BCH มีแผนขยายรพ.ในสะหวันนะเขตในลาวและระยอง (อยู่ระหว่างการศึกษาความเป็นไปได้), ปรับปรุงรพ.การุญเวชปทุมธานีเป็นรพ.เกษมราษฎร์ ส่งเสริม telemedicine มากขึ้น และเน้นตลาดชาวจีนมากขึ้น แนะนำ “ซื้อ ราคา 30 บาท