เปิดคาดการณ์กำไรไตรมาส 3/64 6 หุ้นโรงไฟฟ้ารายใหญ่ของไทย

ใกล้จะถึงเวลาที่เรารอคอยกันแล้ว กับการประกาศผลประกอบการงวดไตรมาส 3/64 ของ 6 หุ้นโรงไฟฟ้ารายใหญ่ของไทย โดยเบื้องต้นจะมีการรายงานผลประกอบการงวดดังกล่าวในช่วงวันที่ 5-15 พ.ย.นี้ ดังนั้นครั้งนี้ทีมข่าว Wealthy Thai จึงได้รวบรวมคาดการณ์งบไตรมาส 3/64 ของหุ้นกลุ่มนี้ มาฝากนักลงทุน

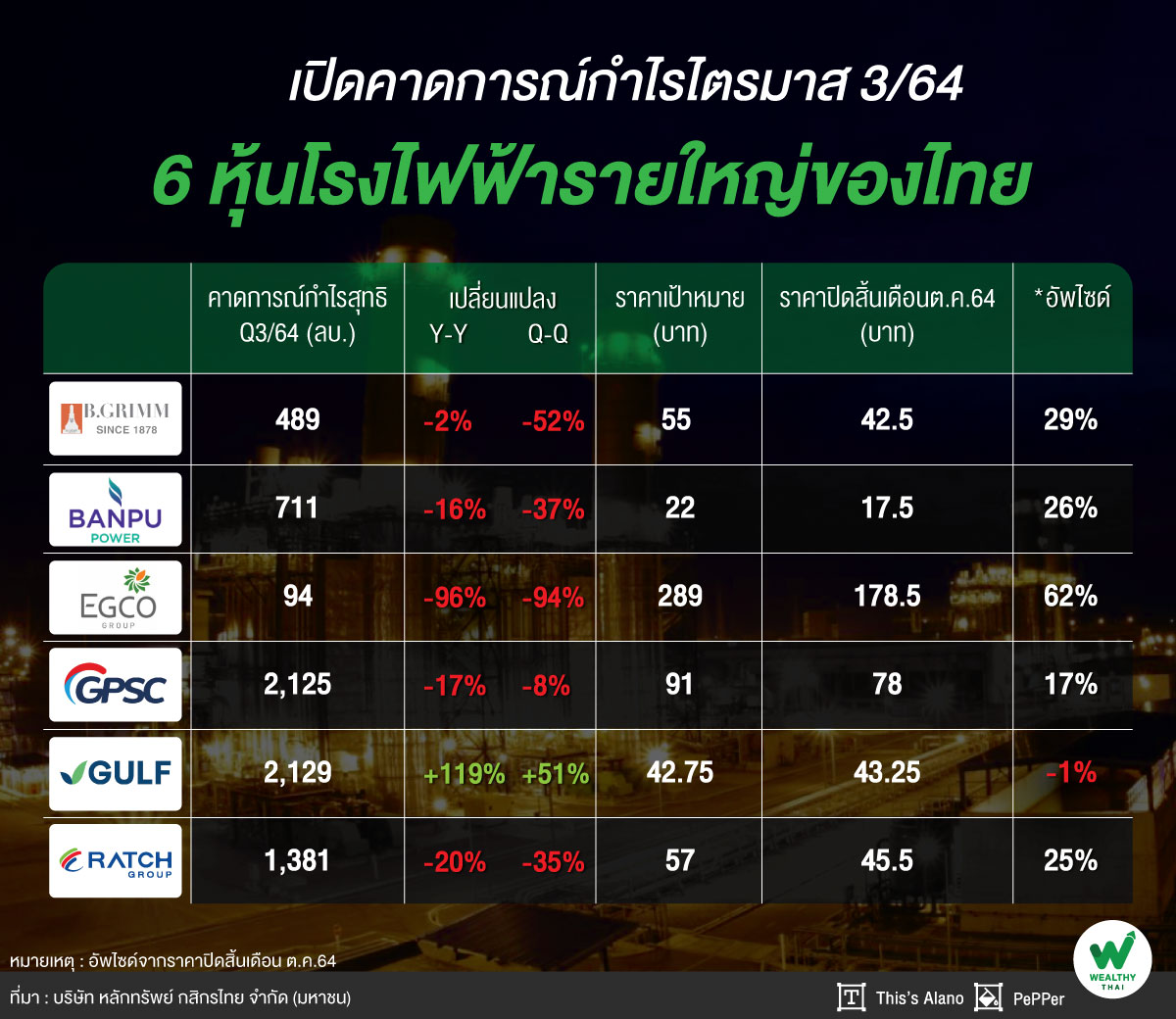

สำหรับ 6 หุ้นโรงไฟฟ้ารายใหญ่ของไทย ประกอบด้วย BGRIM หรือ บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน), BPP หรือ บริษัท บ้านปู เพาเวอร์ จำกัด (มหาชน), EGCO หรือ บริษัท ผลิตไฟฟ้า จำกัด (มหาชน), GPSC หรือ บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน), GULF หรือ บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) และRATCH หรือบริษัท ราช กรุ๊ป จำกัด (มหาชน)

โดยแนวโน้มผลประกอบการไตรมาส 3/64 ของทั้ง 6 หลักทรัพย์ภายใต้การประเมินของนักวิเคราะห์บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ที่ระบุว่า ผู้ประกอบการโรงไฟฟ้าดังกล่าว จะรายงานผลประกอบการในวันที่ 5-15 พ.ย.โดยคาดกำไรสุทธิไตรมาส 3/64 จะอ่อนตัวลงจากเงินบาทที่อ่อนค่าลง ต้นทุนพลังงานที่สูงขึ้น และการปิดซ่อมบำรุงโรงไฟฟ้า

ทั้งนี้คาดว่าผู้ประกอบการโรงไฟฟ้าทั้ง 6 บริษัทที่วิเคราะห์อยู่จะรายงานกำไรสุทธิรวมไตรมาส 3/2564 ที่ 6.9 พันล้านบาท ลดลง 22% จากช่วงเดียวกันของปีก่อน และลดลง 27%จากไตรมาสก่อน โดยการลดลงเชิงช่วงเดียวกันของปีก่อน คาดจะมี สาเหตุหลักจาก ผลขาดทุนจากอัตราแลกเปลี่ยน (FX) จาก EGCO, GULF และ BGRIM จากหนี้สินสกุลเงินต่างประเทศเพราะเงินบาทอ่อนค่าลง 1.8 บาท/ดอลลาร์สหรัฐเป็น 34 บาท/ดอลลาร์ฯ (เทียบกับในไตรมาส 3/2563 ที่อ่อนค่าลง 0.8 บาท/ดอลลาร์ฯ และในไตร มาส 2/2564 ที่ 0.7 บาท/ดอลลาร์ฯ)

รวมทั้งต้นทุนพลังงานที่สูงขึ้นจากราคาก๊าซธรรมชาติที่สูงขึ้น 14%จากช่วงเดียวกันของปีก่อน และ 12% จากไตรมาสก่อน เป็น 269 บาท/mmbtu ราคาถ่านหินนิวคาสเซิลสูงขึ้น 224% จากช่วงเดียวกันของปีก่อน และ 55% จากไตรมาสก่อน เป็น 167 ดอลลาร์ฯ/ตัน ต้นทุนพลังงานที่สูงขึ้นกดดันอัตรกำไรของผู้ผลิตไฟฟ้ารายเล็ก (SPP) (BGRIM, GPSC และ GULF) และการปิดซ่อมบำรุงของโรงไฟฟ้าหงสา (BPP และ RATCH) โรงไฟฟ้า GHECO-one (GPSC และ WHAUP) และ โรงไฟฟ้า Glow Energy เฟส 5 (GPSC)

ไตรมาส 4 กำไรฟื้นตัว

ขณะแนวโน้มผลประกอบการไตรมาส 4/64 คาดว่ากำไรสุทธิจะเติบโตทั้งจากช่วงเดียวกันของปีก่อน และจากไตรมาส 3/64 หนุนจาก การขาดหายไปของผลขาดทุนจาก FX จากเงินบาทที่แข็งค่าขึ้นซึ่งในเชิง QTD เงินบาทแข็งค่าขึ้น 0.9 บาท เป็น 33.1 บาท/ดอลลาร์ฯ

รวมทั้งกลับมาดำเนินการผลิตตามปกติของโรงไฟฟ้าหงสา (BPP และ RATCH) ประกอบกับการขยายกำลังการผลิตของ GULF, RATCH และ BGRIM และกำไรจากการขยายธุรกิจที่ไม่ใช่พลังงานของ GULF โดยปัจจัยเหล่านี้คาดจะหักล้างผลกระทบเชิงลบจากต้นทุนพลังงานที่สูงขึ้น ค่าใช้จ่ายพนักงานที่สูงตามฤดูกาล ช่วง off-peak season ของโรงไฟฟ้าพลังน้ำและอุปสงค์ในประเทศที่ลดลงตามฤดูกาล

ด้านโอกาสที่คาดจะได้รับจากแผนพัฒนากำลังผลิตไฟฟ้าในประเทศใหม่ โดยกกพ.อยู่ระหว่างทบทวนแผนพัฒนากำลังผลิตไฟฟ้าในประเทศ พ.ศ.2561-2580 (PDP2018R1) และวางแผนที่จะแก้ไขการจัดสรรกำลังการผลิตในช่วงปี 2564-2573 โดยเพิ่มสัดส่วนพลังงานหมุนเวียนมากกว่า 50% จากปัจจุบันที่ 40% เพื่อลดการปล่อยก๊าซคาร์บอนและส่งเสริมการใช้พลังงานสีเขียว การเปลี่ยนแปลงการจัดสรรพลังงานจะเปิดโอกาสให้ผู้ประกอบการโรงไฟฟ้าได้มีโอกาสในการพัฒนาโรงไฟฟ้าพลังงานหมุนเวียน ขณะที่แผนดังกล่าวคาดว่าจะทบทวนแล้วเสร็จในไตรมาส 4/2564

ดังนั้นจึงยังคงมุมมองเป็นกลาง โดยเลือก BGRIM เป็นหุ้นเด่นในกลุ่มผู้ประกอบการโรงไฟฟ้าพลังงานแบบดั้งเดิมดังกล่าว จากราคาหุ้นที่ยัง laggard และบริษัทกำลังศึกษาการลงทุนโครงการโรงไฟฟ้า ทั้งในและต่างประเทศซึ่งจะช่วยเพิ่มกำลังการผลิต

GULF รับรู้กำไรจาก INTUCH สัดส่วนเพิ่มขึ้น

ขณะที่จากการประเมินของนักวิเคราะห์ดังกล่าว พบว่ามีเพียง GULF เท่านั้นที่คาดจะรายงานกำไรสุทธิไตรมาส 3/64ออกมาเติบโตทั้งจากช่วงเดียวกันของปีก่อน และจากไตรมาส 2/64 โดย GULF จะมีความน่าสนใจแค่ไหน นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด บอกว่า คงมุมมองเชิงบวกต่อผลประกอบการของ GULF ในครึ่งหลังปี 64 โดยคาดว่าไตรมาส 3/64 จะทำระดับสูงสุดใหม่ได้ จากการรับรู้รายได้จากเงินปันผลของ INTUCH ในสัดส่วนหลังการทำ Tender offer ที่ 42.25% ราว 1,600 ล้านบาท (ก่อนภาษี) ทำให้กำไรปกติอาจสูงถึง 2,800 ล้านบาท (แบบบวกลบ)

ขณะที่แนวโน้มผลประกอบการไตรมาส 4/64 อาจทรงตัวถึงเติบโตได้เล็กน้อย จากการเริ่มเปลี่ยนวิธีรับรู้ผลประกอบการของ INTUCH จากรายได้จากเงินปันผล เป็นรับรู้ส่วนแบ่งกำไรจากบริษัทร่วมในสัดส่วน 42.25% และเป็น High season ของ BKR2

กำไรเติบโตน่าประทับใจสุดในไตรมาส 3-4/64

ส่วนนักวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ระบุว่า คาด GULF จะเป็นบริษัทที่ส่งมอบกำไรเติบโตน่าประทับใจสุดในไตรมาส 3-4/64 โดยผลกระทบจากราคาแก๊สปรับเพิ่ม (อาจไปจนถึงปี 65) กระทบ margin กลุ่ม SPP แต่ GULF จะรับรู้กำไรจาก INTUCH สัดส่วนเพิ่มขึ้นชดเชยผลกระทบดังกล่าว ขณะที่การประชุม COP26 มองบวกต่อกลุ่มเน้นคาร์บอนต่ำ เช่น EV, แบตเตอรี่, และพลังงานทดแทน) ดังนั้น Top Picks เลือก GULF (ราคาเป้าหมาย 48 บาท) และ GPSC (96 บาท) และ มองเล่นเก็งกำไรได้ในกลุ่มพลังงานทดแทนอื่นๆ BCPG, CKP, EA, GUNKUL, SPCG

GULF ไตรมาส 4 บันทึกบัญชีด้วยวิธีส่วนได้เสีย INTUCH

ทางด้านนักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ระบุว่า ผู้บริหารได้ประกาศข้อสรุปการรับรู้กำไรจากการถือหุ้น 42.3% ใน INTUCH โดยจะเลือกบันทึกบัญชีด้วยวิธีส่วนได้เสีย (Equity method) และมีผลตั้งแต่ไตรมาส 4/64 เป็นต้นไป เนื่องจากจะช่วยให้ GULF ไม่ต้องเสียค่าใช้จ่ายในการตัดจำหน่ายสินทรัพย์ราว 2 พันล้านบาท/ปี ถึงแม้สัดส่วน D/E จะลดลงเหลือ 2 เท่า จากเดิมที่คาดว่าจะเหลือ 1.6 เท่าหากใช้วิธีรวมงบก็ตาม อย่างไรก็ตาม ยังมีความสามารถในการกู้เพิ่มได้อีกราว 1 แสนล้านบาท ซึ่งถือว่าเพียงพอต่อการลงทุนโครงการใหม่ๆในอนาคต

โดยจากการเข้าลงทุนสัดส่วน 42.3% ใน INTUCH และสามารถแต่งตั้งคณะกรรมการเข้าไปบริหารใน INTUCH ได้ 4 ที่นั่งจาก 11 ที่นั่ง ส่งผลให้ GULF สามารถเลือกวิธีรับรู้กำไรจากการลงทุนใน INTUCH ด้วยวิธีรวมงบการเงิน (consolidation) เพื่อเป็นประโยชน์ต่อสถานะทางการเงินให้มีความสามารถในการกู้ยืมมากขึ้นจากสัดส่วน D/E ที่ปรับลดลงได้

แต่ผู้บริหารได้ออกมาชี้แจงว่า GULF ตัดสินใจเลือกใช้วิธีรับรู้ด้วยวิธีส่วนได้เสีย เข้าส่วนแบ่งกำไรจากเงินลงทุนในบริษัทร่วม (Equity method) เนื่องจากปัจจุบันเพื่อให้เป็นไปตามหลักเกณฑ์ตามมาตรฐานบัญชี TFRS 3 หากมีการรวมธุรกิจอาจต้องจัดทำการปันส่วนราคาซื้อ (Purchase Price Allocation, “PPA”) ของบริษัทย่อยและบริษัทร่วม โดยการประเมิน Fair value ของบริษัทนั้นๆเทียบกับ Book value

ทั้งนี้หากพิจารณาโครงสร้างการลงทุนของ INTUCH พบว่า INTUCH รับรู้กำไรตามสัดส่วนการถือหุ้น 41.1% ใน THCOM ผ่านงบการเงินรวม (consolidation) ในขณะที่รับรู้กำไรตามสัดส่วนการถือหุ้น 40.5% ใน ADVANC ผ่านส่วนแบ่งกำไรจากเงินลงทุนในบริษัทร่วม (Equity method)

ซึ่งการประเมิน PPA พบว่าในกรณีของ THCOM นั้น Fair value และ Book value มีมูลค่าที่ใกล้เคียงกันมาก ส่วนต่างที่ต้องบันทึกเป็นสินทรัพย์ไม่มีตัวตนและค่าใช้จ่ายในการตัดจำหน่ายสินทรัพย์ดังกล่าวจึงแทบไม่มีนัยสำคัญ ในขณะที่ส่วนของ ADVANC มี Fair value อยู่ในระดับสูงกว่า Book value มาก ส่งผลให้เกิดส่วนต่างที่ต้องบันทึกเป็นสินทรัพย์ไม่มีตัวตนด้วยมูลค่าที่สูง และจะส่งผลให้เกิดค่าใช้จ่ายในการตัดจำหน่ายสินทรัพย์เหล่านั้นราว 2 พันล้านบาท/ปี เป็นเวลา 14 ปี

ดังนั้น การเลือกวิธี Equity method จะช่วยให้ GULF มีกำไรเพิ่มขึ้นได้ราว 2 พันล้านบาท/ปี จากการที่ไม่ต้องจัดทำ PPA ในส่วนของ ADVANC โดยจะมีเพียง THCOM เพียงบริษัทเดียวเท่านั้นที่เข้าหลักเกณฑ์เป็นส่วนแบ่งกำไรบริษัทร่วมของ GULF ถึงแม้ว่าหากเลือกวิธีใช้ consolidation จะช่วยให้ D/E ratio จะปรับลดลงมาอยู่เพียงราว 1.6 เท่าก็ตาม แต่จะส่งผลให้ ADVANC ถูกนับรวมเป็นบริษัทร่วมของ GULF ด้วย ซึ่งจะให้กำไรลดลงราว 2 พันล้านบาท/ปี เป็นเวลา 14 ปี เมื่อเทียบกับวิธี Equity method ดังนั้นผู้บริหารจึงเล็งเห็นว่าการเลือกวิธี Equity method มีความเหมาะสมมากกว่า และจะมีผลตั้งแต่ไตรมาส 4/64 เป็นต้นไป