คัด 2 หุ้นโรงพยาบาลสุดเด่น เมื่อรัฐยกเลิกตรวจ RT-PCR ก่อนเข้าไทย

จากประเด็นศูนย์บริหารสถานการณ์โควิด-19 ศบค.มีมติเห็นชอบให้ปรับมาตรการการเปิดรับผู้เดินเข้าประเทศแบบ Test & Go ซึ่งได้รับวัคซีนครบโดสแล้ว ไม่ต้องแสดงตรวจหาเชื้อแบบ RT-PCR ในช่วง 72 ชั่วโมงก่อนเดินทางเข้าประเทศ ทั้งทางบก ทางน้ำ และ ทางอากาศ เริ่มตั้งแต่วันที่ 1 เม.ย.65 แต่หลังจากเดินทางเข้ามาแล้วยังคงให้ตรวจ RT-PCR ในวันแรก จากนั้นในวันที่ 5 ให้ตรวจแบบ ATK ด้วยตัวเองแล้วแจ้งผลผ่านแอปพลิเคชั่น ส่วนแซนด์บ็อกซ์-กักตัวลดเหลือ 5 วัน ทั้งนี้ที่ประชุมหารือเรื่องการลดเงินประกัน เพื่อดึงดูดนักท่องเที่ยวอีกด้วย โดยจะขอดูอีกสักพักเพื่อพิจารณาปรับอีกครั้ง

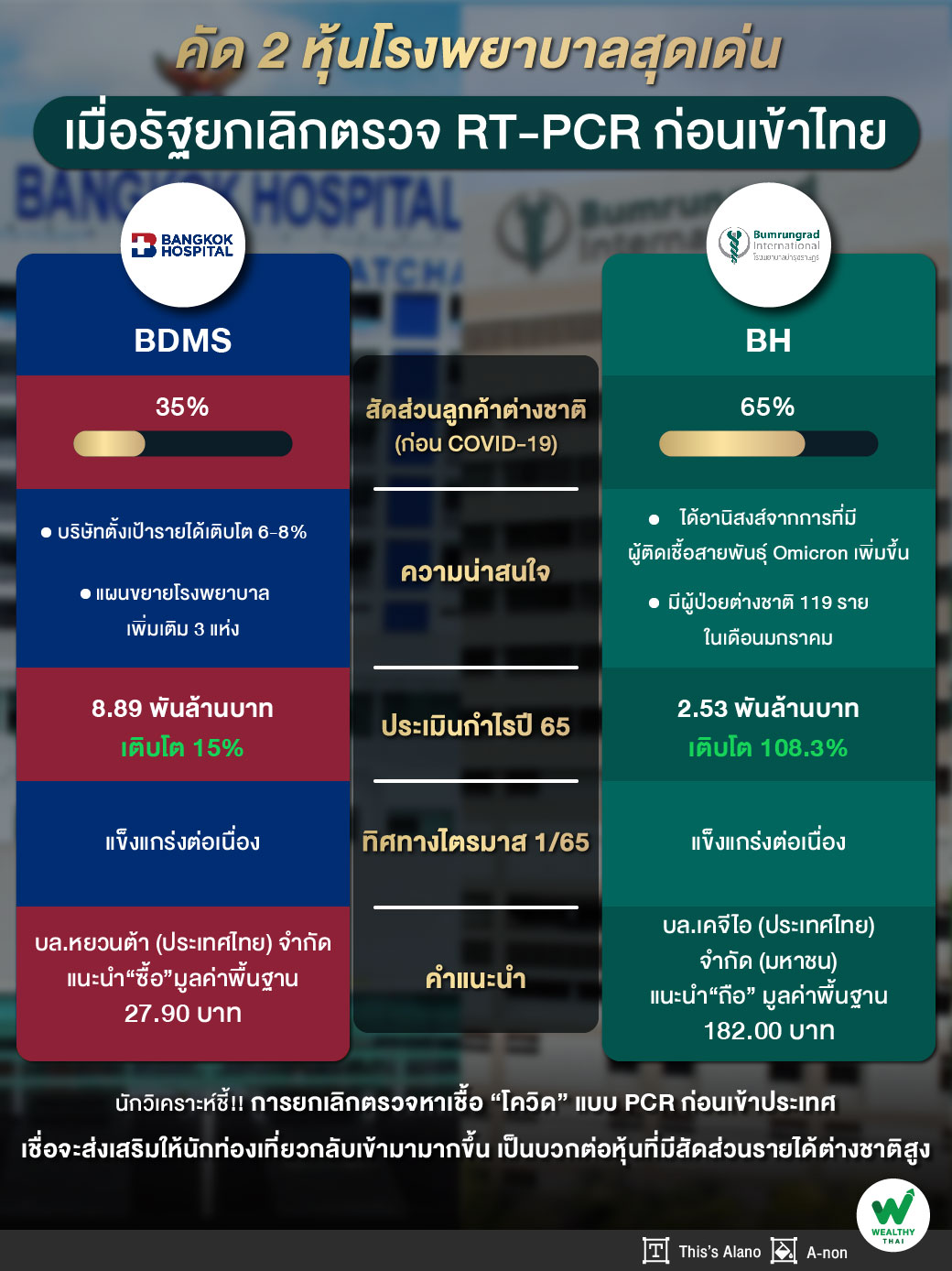

จากมาตรการดังกล่าวมุมมองของนักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด เปิดเผยว่า มีมุมมองเป็นบวก โดยการยกเลิกยกเลิกตรวจหาเชื้อ “โควิด” แบบ PCR ก่อนเข้าประเทศนั้น มองว่าจะส่งเสริมให้นักท่องเที่ยวกลับเข้ามามากขึ้น เป็นบวกต่อหุ้นที่มีสัดส่วนรายได้ต่างชาติสูง อย่าง BH และ BDMS (สัดส่วนรายได้ก่อนช่วง COVID อยู่ที่ราว 65% และ 35% ตามลำดับ)

สำหรับภาพรวมผลประกอบการกลุ่มโรงพยาบาลในปี 2565 คาดว่าผลประกอบการจะชะลอตัว 15% จากปีก่อน เป็น 12,653 ล้านบาท โดยโรงพยาบาล ที่เคย Outperform ที่มีรายได้เกี่ยวกับการให้บริการเกี่ยวกับ COVID-19 สูง มีโอกาสที่กำไรจะปรับลดลงจากฐานที่สูง ขณะที่ โรงพยาบาลที่มีสัดส่วนรายได้ต่างชาติสูงจะกลับมา Outperform กลุ่ม ได้แก่ BH และ BDMS

ดังนั้นให้น้ำหนักการลงทุน “เท่ากับตลาด” ด้วยผลประกอบการหุ้นกลุ่มโรงพยาบาลที่มองว่าผ่านจุดพีค ไปแล้ว โดยหุ้นเด่นในกลุ่ม โรงพยาบาล ยังคงชอบตัว BDMS (มูลค่าพื้นฐาน 27.90 บาท) ซึ่งมองว่าปี 2565 จะฟื้นเด่นกว่ากลุ่ม

เช่นเดียวกันกับบริษัท หลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) ที่มองเป็นบวก โดยบอกว่า มองเป็น Sentiment บวกต่อกลุ่มโรงพยาบาลจาก ศบค. เห็นชอบปรับมาตรการเดินทางเข้าประเทศยกเลิกตรวจ RT-PCR 72 ชั่วโมงก่อนเดินทางเข้าประเทศทุกกลุ่ม เนื่องจากการเดินทางเข้าประเทศของกลุ่มลูกค้าต่างชาติจะคล่องตัวขึ้น จึงมองว่า BH (สัดส่วน 67% ของรายได้ปี 62) และ BDMS (สัดส่วน 30% ของรายได้ปี 62) จะได้รับผลบวกเชิง Sentiment มากสุดจากประเด็นนี้

ทั้งนี้เปรียบเทียบ BDMS กับ BH คาดว่าในปี 65 BDMS จะมีรายได้ลูกค้าต่างชาติกลับมาราว 67% ของรายได้ลูกค้าต่างชาติปี 62 ส่วน BH คาดมีรายได้ลูกค้าต่างชาติกลับมา 60% ของรายได้ลูกค้าต่างชาติปี 62 ทำให้คาดว่า BDMS จะมีสัดส่วนรายได้ลูกค้าต่างชาติกลับไปใกล้เคียง Pre COVID ได้เร็วกว่า BH

โดยเนื่องจาก BDMS พึ่งพารายได้ลูกค้าตะวันออกกลางราว 5% ของรายได้ปี 62 น้อยกว่า BH ที่พึ่งพารายได้ลูกค้าตะวันออกกลางราว 15% ของรายได้ปี 62 และ BDMS มีตัวช่วยรายได้จากลูกค้า Expat เป็นสัดส่วนต่อรายได้ต่างชาติสูงกว่า BH คงคำแนะนำ Neutral กลุ่มการแพทย์ เลือก BDMS (ราคาพื้นฐาน 29 บาท) เป็นหุ้นเด่น

สำรวจพื้นฐานรายตัว

BDMS นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด เปิดเผยว่า BDMS ให้ข้อมูลแนวโน้มผลประกอบการในไตรมาส 1/65 คาดยังเติบโตดีจากช่วงเดียวกันของปีก่อน โดยเดือน ม.ค. - ก.พ.รายได้เติบโตดีต่อเนื่อง จากทั้งในส่วนของคนไข้เกี่ยวกับ COVID-19 และ กลุ่มคนไข้ non-Covid ขณะที่คนไข้ต่างชาติเริ่มกลับมาบ้าง แต่ยังต่ำกว่าช่วงก่อนวิกฤต COVID ราว 50%

ในปี 2565 บริษัทตั้งเป้ารายได้เติบโต 6-8% และ EBITDA Margin 22-23% บริษัทมองว่า คนไข้ไทยยังเติบโตจากปีก่อน แม้ฐานจะสูงในปีก่อน ส่วนคนไข้ต่างชาติมีแนวโน้มฟื้นตัวดี โดยปีนี้มีแผนเพิ่ม Utilization ที่จะอาศัยกลยุทธ์ 1.การจัดแพคเกจเพื่อเพิ่มลูกค้า อาทิ การบริการตรวจสุขภาพ ครอบคลุมการตรวจคัดกรอง 3 โรคร้าย ได้แก่ โรคสมอง และระบบประสาท โรคมะเร็ง โรคหัวใจและหลอดเลือด สำหรับโรงพยาบาลในเครือ BDMS ทั้ง 6 กลุ่ม

2.โรงพยาบาลในเครือ มีการคิด innovation ที่เหมาะกับแต่ละแห่ง เช่นการรักษา Tele medicine หรือ Mobile Application 3.ขยายฐานลูกค้าประกันสุขภาพ ร่วมมือกับวิริยะประกันภัย 4.ขยายฐานลูกค้าประกันสังคม โดยเปิด ให้บริการโรงพยาบาลที่รับประกันสังคมจากเดิม 5 แห่งเป็น 7 แห่ง

นอกจากนี้ปี 65 บริษัทมีแผนขยายโรงพยาบาลเพิ่มเติม 3 แห่งได้แก่ รพ.กรุงเทพ สาขาอุดร 142 เตียง รพ.เปาโลโชคชัย 4 พรีเมียม 59 เตียง และ รพ.เปาโลโชคชัยสี่ประกันสังคม 30 เตียง สิ้นปีจะมีเตียงเพิ่มเป็น 8.5 พันเตียง ขณะที่แผนระยะยาวคาดจะเพิ่มเตียงเป็น 9 พันเตียงภายในปี 5 ปีข้างหน้า

ฝ่ายวิจัยมองว่าปี 2565 BDMS ยังมีผลประกอบการเติบโตต่อเนื่อง และ Outperform กลุ่มโรงพยาบาล ส่วนใหญ่ที่คาดว่าผลประกอบการมีโอกาสปรับลดลงจากฐานที่สูง รวมทั้งคาดว่าสถานการณ์ระบาดของ COVID-19 โอไมครอน แม้จะกระจายเร็วแต่ไม่ได้รุนแรง และคาดว่าจะเริ่มคลี่คลายในไตรมาส 2/65 ซึ่งยังเชื่อว่าในช่วงที่เหลือของปีคาดว่าบริษัทจะรับผลบวกจากการเปิดประเทศ โดยคนไข้จากต่างประเทศจะกลับมารักษา รวมถึงยังมี pent up demand ของโรคซับซ้อน ที่รอการรักษาอยู่มาก

เบื้องต้นยังคงประมาณการรายได้ปี 2565 ที่ 80,791 ล้านบาท เติบโต 9%จากปีก่อน โดยคาดสัดส่วนรายได้จากกลุ่มลูกค้าต่างชาติจะเริ่มปรับตัวดีขึ้น และคาดกำไรปกติเติบโต 15%จากปีก่อน เป็น 8,891 ล้านบาท

นอกจากนี้บริษัทมีเงินสดในมือค่อนข้างมากจากผลประกอบการที่ดีขึ้น ส่วนหนึ่งจะนำ ไปจ่ายปันผล และนำมาลงทุนในแพลตฟอร์ม Digital Health Ecosystems การลงทุนปี 2565 จะเป็นการลงทุนใน fix asset ไม่มากเหมือนก่อน ซึ่งบริษัทมองว่าเป็นช่วงเก็บเกี่ยว แต่จะเน้น Tele health (การตรวจรักษาระยะไกลผ่านเทคโนโลยี) มากขึ้น ตามยุคสมัยที่เปลี่ยนรับกระแส Digital transformation

ดังนั้นแนะนำ “ซื้อ”ประเมินมูลค่าพื้นฐานในปี 2565 ที่ 27.90 บาท และเลือก BDMS เป็นหุ้นเด่นกลุ่มโรงพยาบาลด้วยมองว่าผลประกอบการฟื้นตัวดีต่อเนื่องในปี 2565 ซึ่งคาดว่าจะรับผลบวกจากการเปิดประเทศ คนไข้ต่างชาติจะกลับมา ซึ่งหลังผ่านพ้นวิกฤต COVID-19 รวมทั้งยังมองว่าธุรกิจของ BDMS อยู่ในช่วงของการเก็บเกี่ยวกำไรจากเงินลงทุน เนื่องจากผ่านการลงทุนขนาดใหญ่ไปแล้ว และโรงพยาบาลใหม่ที่เปิดส่วนใหญ่ผ่านจุดคุ้มทุนแล้ว

BH ไตรมาสแรกฟอร์มสวย

BH โดยนักวิเคราะห์บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) เปิดเผยว่า จากแนวโน้มที่ดีขึ้นในระยะยาว จึงยังคงคำแนะนำ ถือ และประเมินราคาเป้าหมายปี 2565 ที่ 182 บาท จากเดิม 148 บาท โดยแนวโน้มในไตรมาส 1/65 คาดว่าผลการดำเนินงานของ BH จะยังคงแข็งแกร่งต่อเนื่อง

ทั้งนี้มีปัจจัยหนุนจากโมเมนตั้มที่เป็นบวกของจำนวนผู้ป่วยต่างชาติที่มาใช้บริการของโรงพยาบาล (เหมือนกับในไตรมาส 4/64) รวมทั้งได้อานิสงส์จากการที่มีผู้ติดเชื้อสายพันธุ์ Omicron เพิ่มขึ้นในไตรมาส 1/65 และสามารถคุมต้นทุนและค่าใช้จ่ายได้อย่างมีประสิทธิภาพ

โดย BH มีจำนวนผู้ป่วยต่างชาติ 119 รายในเดือนมกราคม 2565 จาก 217 รายในไตรมาส 4/64 ดังนั้นจึงเชื่อว่าบริษัทจะยังคงได้ประโยชน์จากผู้ป่วยต่างชาติในไตรมาส 1/65 นอกจากนี้ กลุ่มผู้ป่วยชาวไทยของ BH ก็มีแนวโน้มแข็งแกร่งเช่นกัน โดยรายได้จากผู้ป่วยไทยยังคงเพิ่มขึ้นอย่างต่อเนื่องจากไตรมาสก่อน และทำสถิติสูงสุดใหม่ในไตรมาส 4/64 (เพิ่มขึ้น 16.6% จาก ไตรมาส 3/64, เพิ่มขึ้น 22.6% จากไตรมาส 2/64 และเพิ่มขึ้น 37.4% จากไตรมาส 1/64)

เมื่อพิจารณาผลการดำเนินงานที่แข็งแกร่งเกินคาดของ BH ในปี 64 และแนวโน้มที่สดใสมากขึ้นในระยะต่อไป จึงมองบวกกับแนวโน้มการเติบโตของบริษัทในระยะยาว ดังนั้น จึงปรับเพิ่มประมาณการกำไรปี 65 และ66 โดยคาดว่า รายได้จะโต 11.9% จากผู้ป่วยต่างชาติ รวมทั้งอัตรากำไรขั้นต้นจะเพิ่มขึ้นเป็น 41.0% และ 43.0% (จาก 40.0%) และสัดส่วน SG&A/รายได้ จะลดลงเหลือ 23.0% และ 21.0% (จาก 25.0%) จึงปรับเพิ่มประมาณการกำไรสุทธิปี 65 ขึ้นจากเดิม 34.6% เป็น 2.53 พันล้านบาท เพิ่มขึ้น 108.3% จากปีก่อน และปี 66 ขึ้นจากเดิม 63.1% เป็น 3.53 พันล้านบาท เพิ่มขึ้น 39.4%จากปีก่อน